独家|创业故事

“创新之路“研究报告(下):2022 创业生态和企业成长

内容简介

创业生态一直是我们持续关注的重要话题。以往我们在聊创业生态的时候,通常关注的是特定区域 范围之内的创新产出,比方说发明专利,以及整体的创业活跃度,通过地区分年度的新注册企业数量来体现。针对于这两个指标,从“创心之路”往期报告和其他研究机构发布的报告来看,我们不难发现我 国很多地区在创新产出以及新注册企业数量两个创业生态重要指标上已经达到了较高水平。但是如果我 们关注成长型企业相关的指标,比如 VC 投资企业的数量,独角兽企业的数量甚至当年上市企业的数量, 会发现一个非常有意思的现象:首先成长型企业数量相对于整体企业数量的占比非常小;另外对比不同 区域的表现,成长型企业的分布极为不平衡,即使对比区域在创新产出以及新注册企业数量这两项指标 的差异并不大。

针对这样一个现象,我们思考两个问题:

一、从区域政策制定的视角,什么样的环境能够促使当地有更多成长型创业企业的涌现。(成长型 的创业企业是指尚处于创业阶段,但是因为其自身的一些优势(比如技术、商业模式等)而具有可持续 成长的潜力,能得到高投资回报的创业企业。)

二、从创业者的视角去思考,选择在什么样的一个外部环境去创业,对于企业后续的成长更有帮助。针对这两个问题,“创心之路”2022 年研究报告主要聚焦两块内容。第一,结合商业资本投资数 据和创业企业地理信息,试图描绘出当前热门成长型创业企业聚集现象和演化 ; 第二,基于大规模的创 业企业跟踪调查,描述创业企业的选址决策和后期成长之间的关联。

数据来源 这份报告结合了多个二手数据库数据,具体包括 :1) 投中集团的风险投资数据库 (CVsources);2) 中国统计年鉴;3) 万德(Wind)上市公司数据库;4) 自建上海科创企业数据库。

行业分类标准 本报告涉及不同的行业分类标准。除非特别说明,报告第一部分我们采取的投中集团的行业分类标 准,具体分为 25 个一级行业,分别是 IT 及信息化、VR/AR、互联网、人工智能、企业服务、体育、公用事业、农林牧渔、制造业、化学工业、区块链、医疗健康、建筑建材、房地产、教育培训、文化传 媒、旅游业、汽车行业、消费升级、生活服务、电信及增值服务、综合、能源及矿业、运输物流和金融 和 137 个二级行业 ; 第二部分的数据报告我们遵循的是“创业在上海”和上海市大学生科技创业基金会自订的行业分类目录。

核心观点

◆ 在数字经济时代,数字基础设施的大量铺设打破了时空界限,但是“地理位置”对于创业企业 成长的作用仍不可忽视。

◆ 从风险投资交易数据来看,不同热门地区呈现出了“聚焦差异化”的趋势。不同地区涌现出了 各自的优势产业。

◆ 从培育成长型的企业来看,“专一”产业战略相对于“多元”更能培养成长型企业。

◆ 创业企业的一些初始决策会与企业成长存在关联,专业孵化器对于企业成长以及后续融资的作 用不可忽视。

一、 创业生态与成长型创业企业

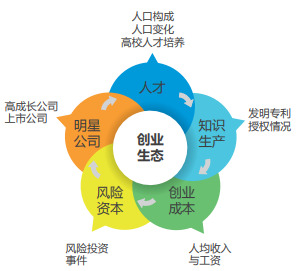

创业活动是一个复杂的社会现象,一方面创 业活动(新创企业的成立、创业企业的成长等) 在积极推进经济发展和社会进步。与此同时,创 业活动也受到国民经济的各个领域、各个层面、 各类经济主体和各种经济过程的强烈影响。在这 样的背景下,学者们提出创业生态的概念,认为 关注创业活动不能仅仅停留在单一企业层面的战 略和经营决策层次,而是要从一个系统的视角挖 掘认识创业活动与各个外部组织、环境要素之间 的关系,才能对创业活动的规律有更深刻的理解。目前对于创业生态的定义较多,学者们并没有形 成一个普遍的共识。其中接受度较高的一个定义 是来自 Isenberg(2011) 发表在哈佛商业评论的定 义,认为创业生态是一个能够让创业者容易获取 所需的人力、资金和专家资源,并受到政府政策激励,能够容忍失败的环境,通常包含创业企业、 投资机构、大学、制度政策和地区文化等要素。

从创业者的视角去看,创业生态是指影响创业者 机会的识别(创意和知识生产)、外部资源获取(风险资本和人才招募)和合作开展(科研院所和其 他企业)等整个创业过程的外部要素集合。考虑 到数据的可得性和不同区域的可比性,我们主要 选择北京市、上海市、广东省、浙江省和江苏省 从以下几个维度来展开分析:

1.1 人口特征

人才对于地区发展的重要性毋庸置疑。过去 几年各地也试着去推出各种各样的政策吸引人才 来解决人才流失和人口老龄化的问题。

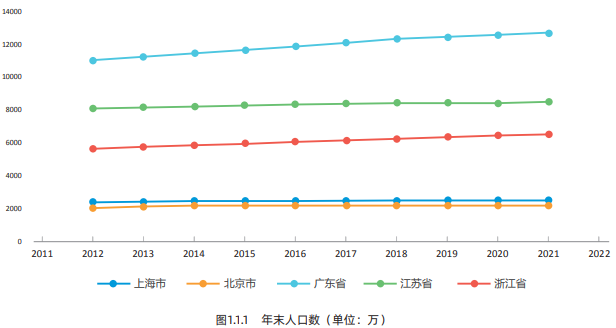

上图呈现的是五省市从 2012 年到2022年总的人口总量的变化。整体趋势来看这五个省市稳中有升。以 2021年年末的人口来看,北京和上海的总人口大 概是两千多万,上海稍微多一些,将近2489 万,而北京市人口将近 2200 万左右。相比较而言北京市的人口总量相对来讲在这五个省市里面是最少的,最多的是广东省,在 2021年年末的时候总人口已经达到了一亿两千六百八十四万,同期江苏 省和浙江省分别是 8505 万和 6540 万。这五个省市加总人口占全国人口数量约 30%。从人口总数变化来看,这五个省市似乎不用太担忧人口问题。但是从省市人口构成来看,会发现这里的不同省市所面临的人口的挑战有很大差别。

图1.1.2 呈现的是2017年到 2021年65岁以上人口(老龄化人口)占总人数的比例。五省市总体趋势方向基本一致,老龄化比例稳步上 升。不过五个省市之间的差异非常明显。上海的人口老龄化形势最为严峻,从 2017 年开始,65 岁以上的人口已经占比 14%,2022 年已经上升致17%,增加了3%。而广东省人口老龄化程度就明显较低,从2017年到2021年,虽然也有增长, 增长幅度是非常非常有限的,另外整个绝对的老龄化的程度也远远低于上海和江苏。

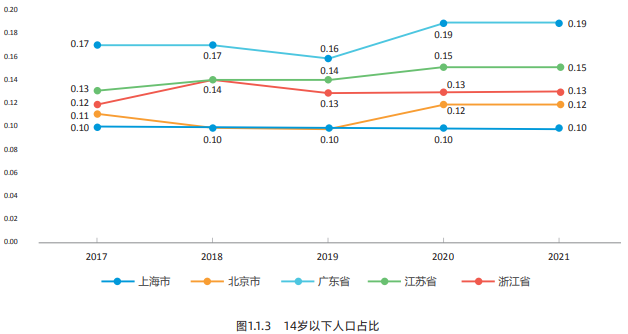

从未来几年的发展趋势来看,上海市的人口挑战会更加严峻。图 1.1.3 呈现的是 14 岁以下人口占比,可以间接反映出新生人口占比。上海市不仅仅老龄化程度最高,其低龄人口的占比也是最低的,14 岁以下的人口占比稳步维持在10% 左右,而广东省在 2021 年新生人口占比是已经达到了将近 20%。所以从人口结构角度来讲,上海人口结构问题相比较于其他省市,这个挑战是非常非常大的。对于地区的整体创业活力和创业成 长都会存在负面的影响,主要体现在对于创业者 以及创业人才的招聘方面。

除了总的人口结构之外,当地的平均教育程 度尤其高校人才培养,对于创新或者对于创业生 态而言是非常重要的一个指标,因为对于大多数 的高校毕业生而言,尤其是北上广地区的毕业生, 刚毕业的时候把留在当地就业或者创业还是一个非常普遍的选择。

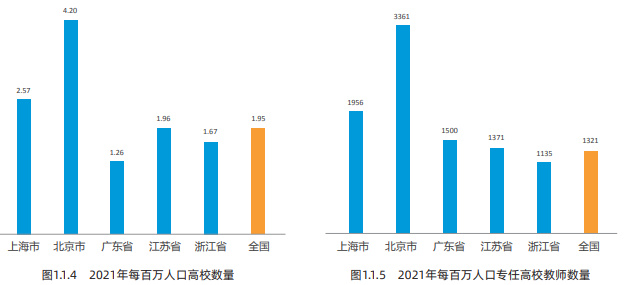

图 1.1.4 呈现了 2021 年五个省市每百万人口高校的数量。在高校数量上,北京 的优势是非常明显的。这里橙色的柱状图代表的 是全国的平均水平,每百万人口高校数量是 1.95 所,而北京市是 4.2 所,是全国平均水平的两倍还多。上海紧随其后,是 2.57 所。除此之外,我们也很惊奇地发现广东省和浙江省的人均高校数量是要低于全国平均数。广东省尤其明显,广东的每百万人口的高校数量只有 1.26 所。

考虑到学校规模的差异,我们结合不同地区专任高校教师的数量来反映人才培养状况(如图 1.1.5 所示)。在这里,我们假定不同高校有着差不多的师生比。从数据结果来看,和高校数量的数据基本一致。对于当地的创新人才培养来看,北京和上海相对优势明显,高等教育资源分配不均衡。最近几年全国各地的抢人大战以及不同地区对于新高校建设的大力投入,对于原有教育资源对当地人才培养 优势发生改变,但是短期内不会有太大改观。

1.2 知识生产

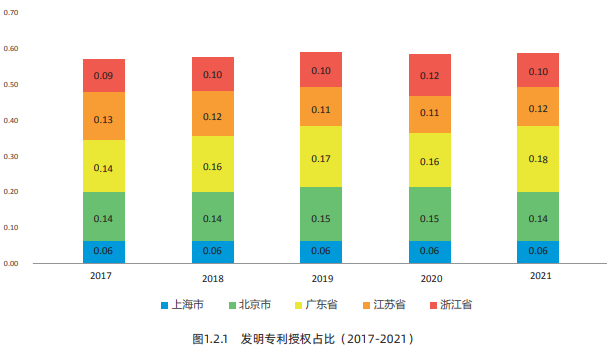

创业一方面离不开人,但是也离不开创新,尤其是对于成长型创业企业而言。图 1.2.1 呈现了五个省市发明专利的授权数量占全国总量的占比。从整体的数据来看,五个省市在过去五年,发明专利授权数占比稳中有升。在 2017 年,五个省市加总的发明专利授权量占 57%,2021 年上涨至 59%,而同期的人口占比为约 30%。

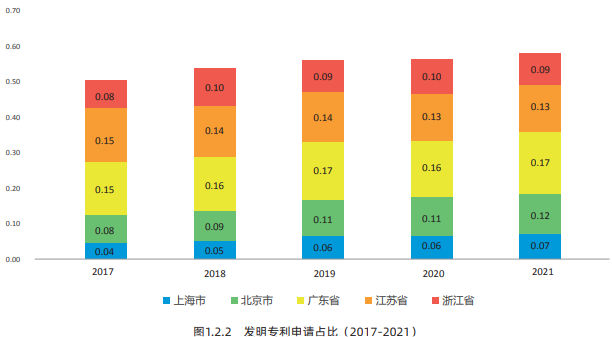

发明专利申请指标也显示了类似趋势,五个省市的发明申请专利在 2017 年占比为 50%,而在2021年的时候则达到了 58%。如果我们考虑在创新过程中发明专利从申请到最终的授权存在一个滞后期,那么我们可以做一个初步的预测, 这五个省市将来在未来几年发明专利的占比有可能还会进一步的得到加强。

另外从各个省市之间具体数据去看,广东虽然在高校人才指标培养方面不具优势,但是在发明专利申请和发明专利授权两项指标上表现都非常优异。在发明专利授权这项指标上看,从2017年占比14%,2021 年则达到了18%。在专利的申请数量这项指标上我们也发现了类似的结果。

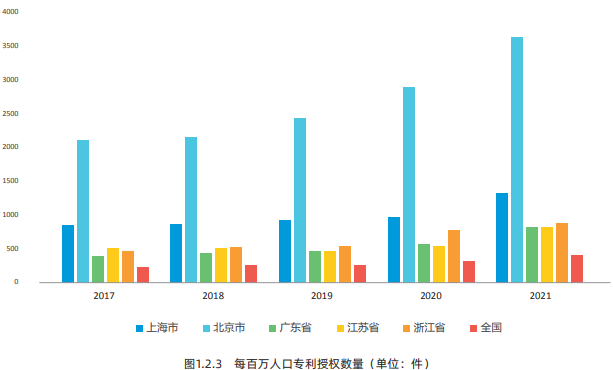

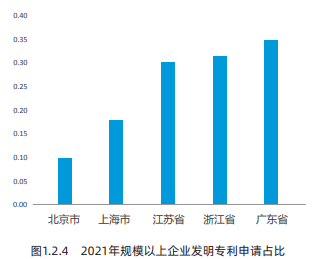

除了从整体数量来比较不同地区的创新产出 情况外,我们还结合人口信息进一步去分析。如图1.2.3 所示,五个省市每百万人口专利授权都是 要远高于全国的平均水平。而且,从最近几年的发展趋势来看,差距变得愈加明显。所以从创新 的产出这一指标来看,无论是从整体的角度来讲还是从人均这个角度,五个省市的表现远远高于全国的平均水平。创新的载体(实施创新的组织)有不同的形式, 常见的包括高校、科研院所和企业。图 1.2.4 呈现了 2021 年当地规模以上企业的发明专利申请在整 个省市申请总量中的占比。北京和上海虽然在人均创新产出都要高于其他三个省市,但是从创新载体来看,广东省、浙江省和江苏省创新的载体主要是在企业。规模以上的企业发明专利的申请占比要远远高于北京市和上海市。广东省规模以上企业发明专利的申请数已经占到总的申请数将近 35%,而同期的北京市是 10%。

1.3 人均可支配收入(创业成本)

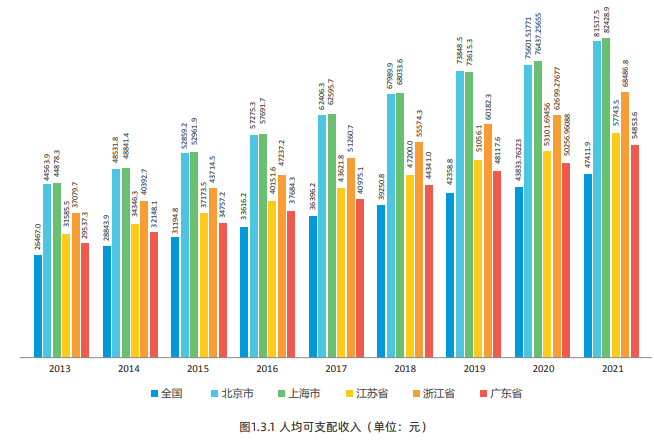

人均收入的高低影响个体创业的机会成本, 以及后续发展人工雇佣的成本。图 1.3.1 呈现了 2013 年到 2021 年期间人均可支配收入的变化。其中红色柱状图代表的全国平均人均可支配收入的水平。从整体趋势上看,全国人均可支 配收入的水平都是在稳步地上升。北京市、上海市、广东省、浙江省和江苏省的人均可支配收入高于我们的全国平均水平。以上海为例, 2013 年人均可支配收入为五个省市中最高,达到 44878.3 元。而 2021 年增长到 82428.9 元, 增加近 80%。

对于这样一个趋势,一方面我们很开心地看 到人民的生活水平正在提高,但是从创业者的视 角来看,因为机会成本的增加使得创业门槛在提升,另外也意味着用工成本也在不断上涨。

1.4 企业法人类型占比

在分析创业生态的环境构成中,我们还特别关注了不同的省市企业法人类型的占比这一指标。

图 1.4.1 呈现的是五省市内外资企业占比,相比较于其他四个省市,上海国际化的标签是非常明显的。外资和港澳台企业数量的占比超过 6%,而北京市、 江苏省和浙江省不到 2%,广东省不到 3%。

聚焦在内资企业构成,如图 1.4.2 所示,内资企业包含国有企业、集体企业、股份合作企业、 联营企业、有限责任公司、股份有限公司和私营 企业等 7 种类型。在所有的省市中,私营企业占 据了内资企业的绝大多数。北京市、江苏省、浙 江省超过了 90%。其中浙江省和江苏省的占比超 过 95%。

1.5 上市公司

之前涉及的创业生态指标更多强调的是环境 维度,现在我们关注结果维度,具体包括获得风 险投资的企业和上市公司。这些明星企业不仅仅 是创业生态的结果,与此同时也是当地创业生态 系统中不可或缺的一个构成部分。根据相关的一 些研究,先前在独角兽公司或者在一些快速成长 的公司工作过的创业者,创业企业的成长表现要 优于其他企业。

1.5.1 上市公司相对占比

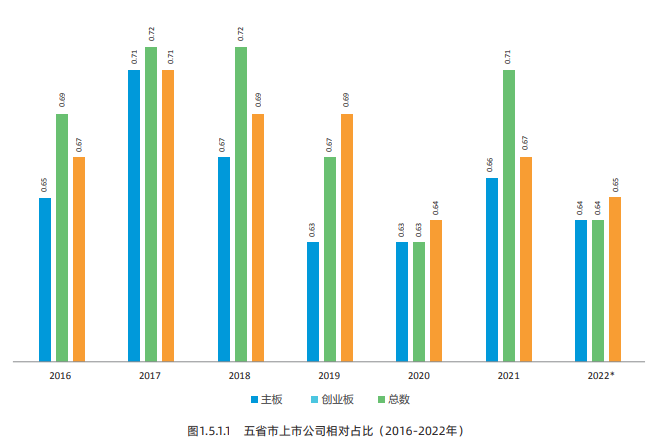

图 1.5.1 呈现了 2016 年到 2022 年,五个省市在主板、创业板和其他板块上市公司的绝对数 量占全国上市公司总数的比例。从总数来看, 2016 年到 2022 年这七年间,基本上这五个省 市上市公司占全国上市公司总数平均下来将近是 68%,和上市公司相对应的是五省市的人口占比约为 30%,创新产出的占比约为 60%。从不同上市板块分别展开来看。主板上市公司占比要小于 创业板,在 63%-71% 这个区间徘徊,而创业板则是在 64%-72% 区间徘徊。

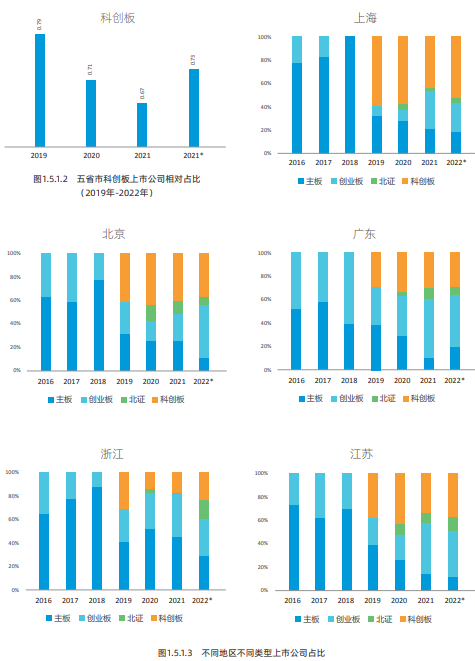

如果我们关注 2019 年之后五省市在科创板的表现,地区优势也非常明显,如图 1.5.2 所示,上市公司占比最高曾经达到了惊人的 79%(2019年)。在 2022 年截止 9 月 30 日的数据则为 73%。

为了比较区域之间的差异性,我们进一步去看不同省市在不同板块构成之间的相对占比。从时间上,区分成两个阶段,分别是 2016 年到 2018 年科创板出现之前,然后是 2019 年之后。首先看 2016 年到 2018 年,上海市、浙江省、江 苏省和北京市主板占比非常高,上海市主板占比 一直超过 80%。在 2019 年之后,有了科创板之后, 上海市在科创板占比也是非常明显。形成鲜明对 比的是广东省,具有较强的创业板的标签。总体看这五个省市表现非常优异。

1.5.2 风险投资交易

在风险投资的模块,我们主要关注获得 VC 投资的企业,来体现一个地区具有高成长潜力企业的数量。当然我们需要注意的是不一定所有的 成长型企业最终都会选择上市,很多公司拿了战略投资之后,并不会选择上市作为最终退出。

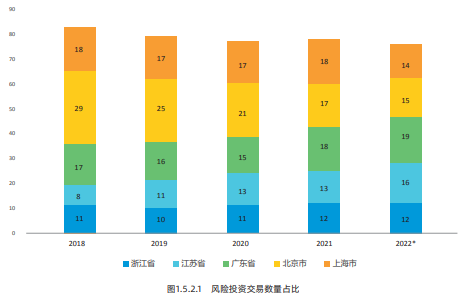

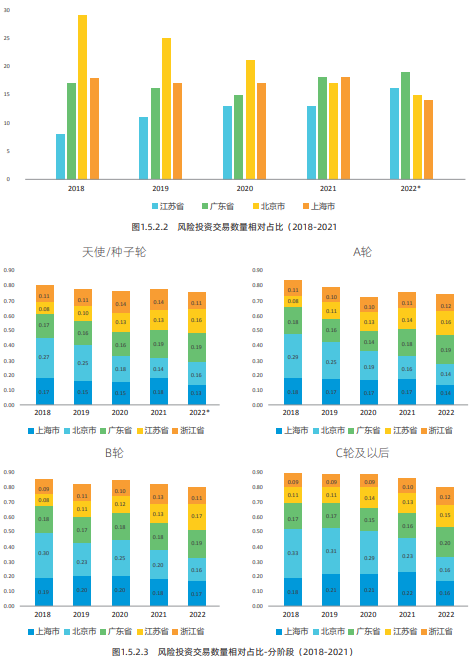

图 1.5.2.1 呈现的是五个省市在 2018 年到2022 年风险投资交易的数量占全国总的风险投资 交易数量的百分比。从总体趋势上面看,有一些下降的趋势。2018 年五省市的风险投资交易数占比为 83%,而这一数据在 2022 年为 76%。对于这样的一个趋势,有可能从 VC 的角度来讲,随着交通条件便利性提升,以及其他地区创业企业质量提升,投资机构不再局限于这几个地区做投 资,更愿意去其他的一些地区投资。

分地区去看,五省市的相对风险投资交易态 势在过去五年发生了较大变化。其中变化最大的是北京市,2018 年北京的交易量要远远高于其他的省市,达到了 29%,同期上海占比为 18%,广 东省为 17%,浙江省为 11%,江苏省为 8%。而最近几年,江苏和浙江上升速度非常快,整体呈现出齐头并进的态势。

除了五省市的整体趋势之外,我们进一步结合投资交易阶段展开分析。在投资集团的原始分类基础上,我们把风险投资交易细分成了天使种子轮、A 轮、B轮和 C 轮以及 C 轮之后的所有投资。结合投资阶段,这五个地区在风险投资交易占比 呈现出了一定的差异性。其中天使轮和种子轮, 全国的占比相对占比是最低的,随着轮次往后,尤其是到我们的 B 轮和后期这个投资,这五个地区的绝对占比还是要高于早期轮次的占比。

对于这样的一个数据,可能我们会有两个解读,第一个有可能相比较于这五个热门的省市, 其他的一些地区风险投资行业发展相对来讲,还是偏向于早期,聚焦在一些种子天使和 A 轮投资。另外一个可能的解释,我们从创业生态这个角度来讲,成长型企业在上述五省市后期的发展可能 会更为顺畅一点。正因为企业后期发展好了,后期轮次的投资才会跟进。

1.6 热门城市之间的比较

考虑到以省作为分析单位分析创业生态,可能会存在的一些问题。尤其对于省内发展差异较大的省份,比如广东省和江苏省。为了避免这个 问题,我们进一步聚焦到城市这样一个研究层级。在这部分分析中,我们选择北京市、上海市、深 圳市、杭州市和苏州市作为研究对象。其中深圳市、 杭州市和苏州市的风险投资交易数量都是各自省份排名最靠前的城市。

1.6.1 热门城市风险投资交易量的变化

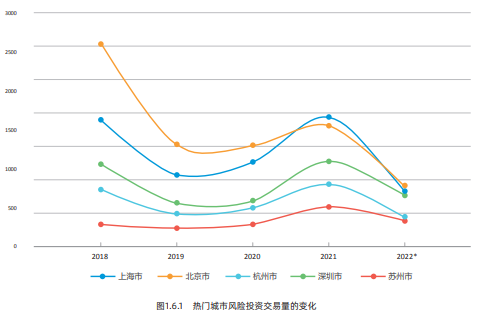

聚焦这五个城市,从风险投资交易数量的变化来看,2018 年到 2022 年,整体趋势和风险投资大环境走势基本一致。2018 年是个高点,2019 年遇冷,2020 年相对于 2019 年表现较为平稳,2021 年开始复苏。分城市展开来看,在 2022 年,北京市,上海市和深圳市形成了三足鼎立态势,绝对数量也非常非常接近,而杭州市和苏州市成为第二梯队,而且从目前发展态势来看,第一梯 队和第二梯队的差距在减少。另外需要注意的是, 城市层级人口体量会有很大的差别。

1.6.2 2018年城市风险投资交易分阶段

如图所示。

1.6.3 2022年城市风险投资交易分阶段

为了进一步呈现过去几年生态演化背后的一 些原因,我们首先要确定这五个城市生态发展阶 段特征有没有显著差异。为了确定这样一个问题,借用了 VC 交易的数据分析各阶段风险投资交易相对占比。首先看 2018 年,报告的前面部分有提 到,对于一些后发区域,是以早期风险投资为主,后期相对来讲占比要小。2018 年的数据显示,尽管绝对数量差异是非常大的,但是不同阶段的占 比是基本一致的。同样对 2022 年截止 9 月 30 日 的数据进行分析,虽然说每个城市在不同阶段的相对占比都有细微的变化,但是城市之间的差异很小。所以从创业生态的角度来讲,这五个城市已经进入比较平衡和稳定的发展状态。

.png)

.png)

如图所示。

1.6.4 热门行业的地区聚集

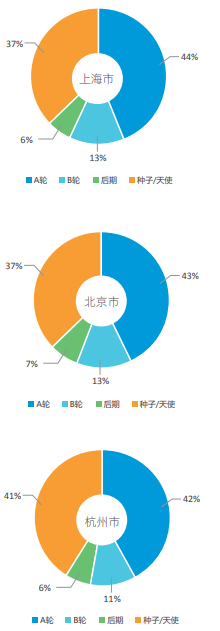

图 1.6.4 呈现了2019年至 2022 年基于风险投资交易数据的总量筛选出来的当年十大热门行业,以及热门行业中交易数量最多的城市。从 2019 年这个数据来看,十大热门行业里面医疗健康行业在上海获得的风险投资交易数量最多,其 他所有的九个热门行业交易量最多的都是在北京市。2020 年,上海市在消费升级上实现了反超。

.png)

2021 年深圳市开始进入榜单,与此同时上海在多 个领域超过了北京,包括金融,企业服务和互联网。在 2022 年,进入了百花齐放的态势,并且呈现出 了聚焦差异化的特征。上海市在企业行业、消费升级和医疗健康行业优势明显,北京市则在文化 传媒、企业服务、互联网和 IT 信息化延续其优势, 深圳在保持其制造业优势的同时,在人工智能行业和能源和矿业行业后来居上。

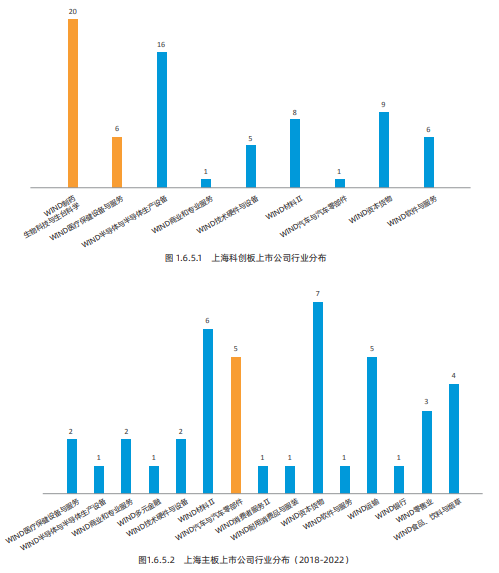

1.6.5 上海的优势行业(2022年)

.png)

由上图可以看出,上海优势行业体现在医疗 健康、汽车行业还有消费升级。在医疗健康行业 主要集中在医药和医疗器械二级行业,汽车行业 覆盖了整个行业产业链,分布较为平均。消费升级行业主要集中快消细分领域。在这三个优势行 业中,上海汽车行业的优势特别特别明显,占比 将近 46%。而在医疗健康领域,会面临来自北京市、 深圳市、苏州市和杭州市的竞争。其中苏州虽然整个城市的体量小,但医疗健康行业占比不容忽视,相对占比达到了 19%。

除了高成长潜力公司的产业分布之外,从上图我们可以看到,上海市上市公司的行业分布和 风险投资热门行业分布的一致性较高(需要注意 的是上市公司行业分布采取的是万德行业分类标准),尤其医疗健康行业在整个科创板迎来大爆发。而汽车行业,更多是在主板上市。

1.6.6 北京市的优势行业情况

北京市的优势行业包含 IT 及信息化、互联网、文化传媒还有企业服务。其中文化传媒领域优势 最为明显,差不多占了该领域全国将近一半的风 险投资交易(49%)。在这个优势行业中,最热门的细分领域为影视音乐。其他三个优势行业,尤其是企业服务和 IT 及信息化,从数据上看,面临不少竞争压力,相对占比都不到 30%。

在上市公司行业分布这个维度去看,北京市 和上海相比总体上市公司的行业分布较为分散。相比较而言,科创板上市公司的产业分布和热门投资行业的匹配度较高。

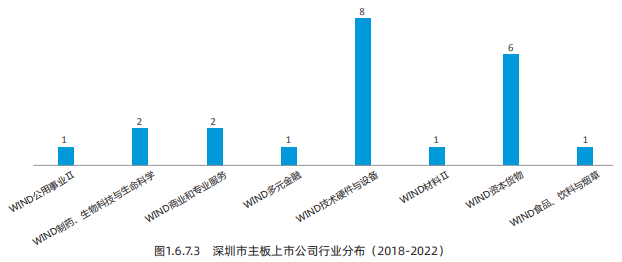

1.6.7 深圳市的优势行业

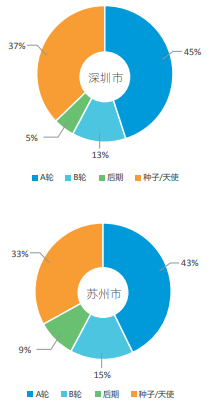

除了北京市和上海市,深圳市在十大热门行业中有三个行业的交易量领先于其他城市,分别对应是制造业、能源及矿业还有人工智能。在能源及矿业领域主要聚焦在电池和储能技术,制造 业主要涉及高端制造,而人工智能主要聚焦应用 及平台、硬件和视觉技术等二级细分行业。深圳 市的优势行业相对优势都是比较明显的,交易量占比都超过 30%。能源及矿业占了 44%,人工智 能 33%,而制造业占 31%。

.png)

.png)

从上市公司的行业分布来看,无论是从主板还是科创板,上市公司的行业分布与风险投资热门行业分布表现出了高度的一致性。具有非常明显的制造和硬件设备这样的一些标签。

1.7 地区热门行业的演化

报告的前半部分呈现了从 2019 年到 2022 年 从无论是从风险投资交易热度还是热门行业都发 生了较大变化。接下来我们想试着从产业视角, 从行业视角去呈现上述城市在过去五年的变化。

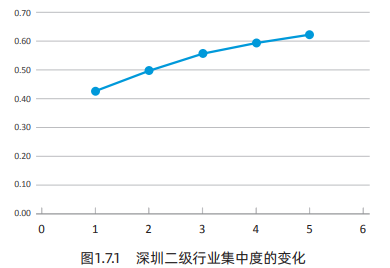

1.7.1 深圳市风险投资热门行业的变迁

图 1.7.1 呈现了深圳市 2018 年到 2022 年期 间风险投资交易量前十的二级行业占当地总风险投资交易数的百分比。深圳市在 2018 年二级 行业的集中度并不高,刚过 40%,但是之后的发展呈现出了一个非常明显的产业聚焦特点。2022 年前十二级行业占比已经超过了 60%,达到 62%。

从表 1.7.1 可以看到,2018 年以来交易量排在前十的二级行业列表并没有发生较大变化。2019 年与 2018 年相比,在整个深圳市的热门的二级行业里面,增加了制造业中的机械设备二级图1.7.2杭州二级行业集中度的变化图1.7.3苏州二级行业集中度的变化行业,2020 年相对于2019 年新增了医疗技术二级行业,2021 年相对于 2020 年增加了医药行业,而 2022 年电池和储能技术进入前十的榜单。

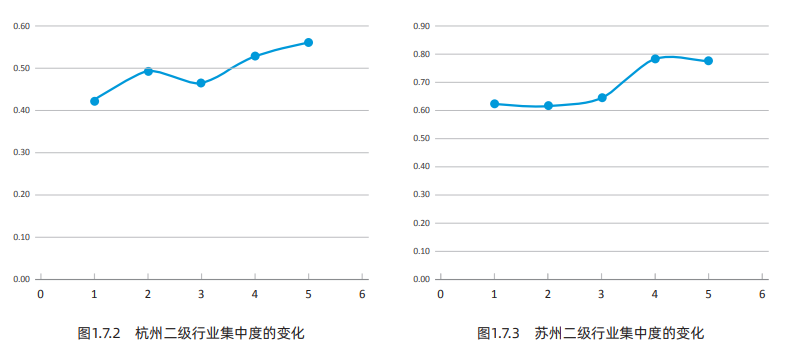

1.7.2 杭州市风险投资热门行业的变迁

与深圳市相比,杭州市的热门行业演化会 呈现出较大的差异。杭州市的起点跟深圳类似, 2018 年二级行业集中度也是 40% 左右,之后的 发展虽然有上升,但是如图 1.7.2 所示呈现一个波 动的状态,2022 年交易量前十的二级行业占比达到了 56%。另外从具体的行业去看的话,如上表 所示杭州市的热门二级行业榜单的变化明显高于深圳。

1.7.3 苏州市风险投资热门行业的变迁

苏州市在二级行业集中度这个指标上表现明显不同于其他城市。尽管初始风险投资交易体量 相对小,整个产业的发展路径显示一直走的是聚焦路线。2018 年前十二级行业交易数占比已经达到 62%,高于杭州市 2022 年的集中度,和深圳 市 2022 年的数据持平。经过几年的发展调整,2022 年苏州在这项指标上已经达到惊人的 78%。

1.8 上海各行政区

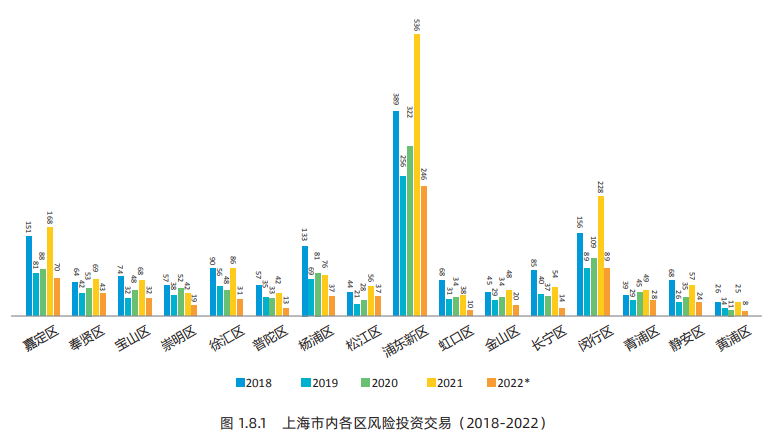

创业生态报告的最后一个模块我们聚焦上海市,看一看从风险投资交易数据来看各区在创业 生态上的表现。首先从整体的表现来看,图1.8.1呈现的是2018到 2022年上海市各区风险投资交易的数量。整体上看,风险投资交易热度基本符合先前呈现 的风险投资大环境趋势。上海市的风险投资交易 量在 2018 年之后有大幅度的下滑,从 2018 年 的1626 笔交易下降到930笔交易(2019 年)和 1081 笔交易(2020 年),而 2021 年上海市的总 交易数量有大幅度的回升,甚至超过 2018 年的交 易量,达到了 1655 笔。从市内各区的表现来看, 在另外浦东新区、闵行、杨浦、嘉定表现的相对抢眼,交易总量相对占优,尤其是浦东新区优势 较为明显。

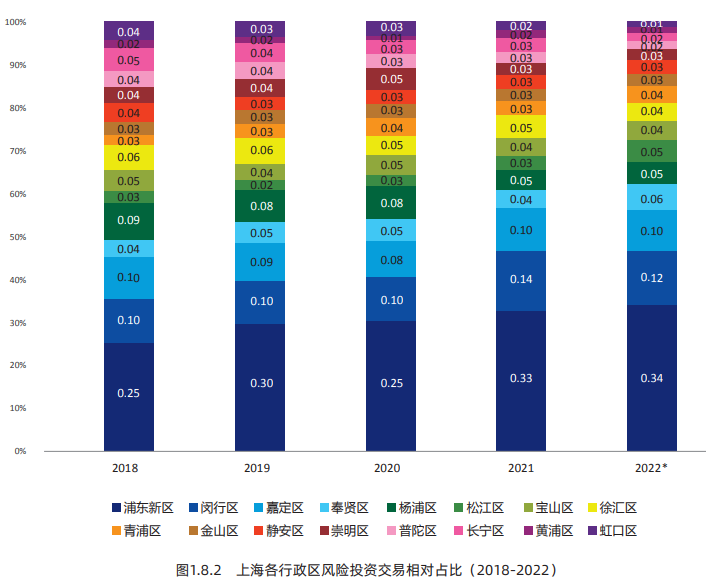

除了绝对交易量的变化之外,图 1.8.2 呈现 了各区风险投资交易的相对占比。从图 1.8.2 我们 可以看到即使在上海市内,风险投资交易在地理 上聚集度也在逐步提升。以 2022 年为例,浦东、 闵行、嘉定这三个区的投资交易占上海交易总数 的 56%,其中浦东新区占比 34%。而这个数据在 2018 年分别为 45% 和 25%。

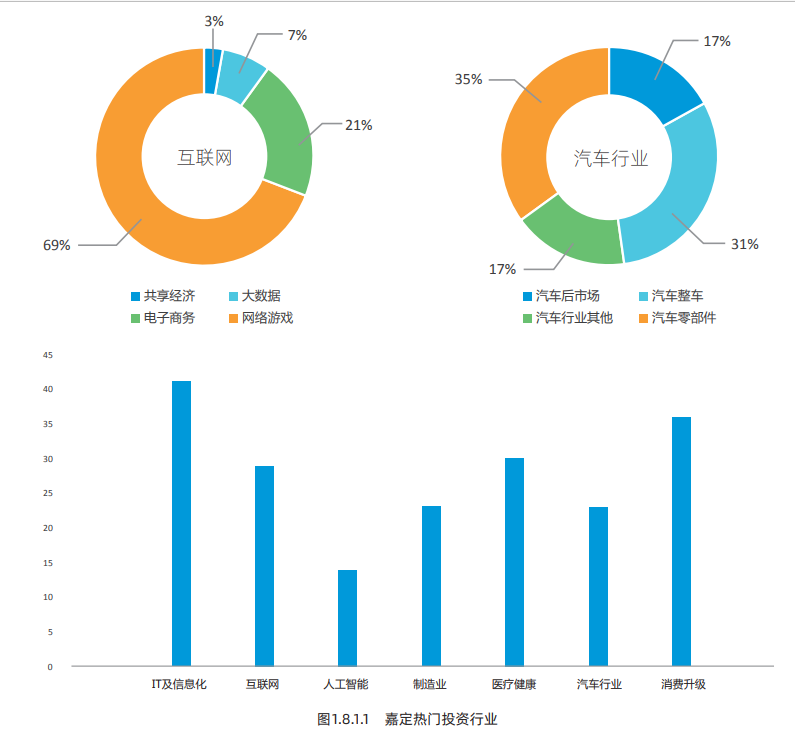

1.8.1 嘉定区

从图上可以看到,嘉定区排名靠前的热门一 级行业基本和上海市保持一致。其中和市内其他各区相比,嘉定区在汽车行业和互联网行业交易数量最高,其中互联网行业和闵行区并列第一。不过嘉定区在互联网行业的企业具有非常明显的 网络游戏标签。而在汽车行业,热门的企业覆盖 了汽车行业的完整产业链。

1.8.2 杨浦区

杨浦区在一级行业上并没有出众的行业表现。整体风险投资交易量也在逐年下降,但是从二级细分行业切入,杨浦区在信息化服务方面还是具有一定优势。

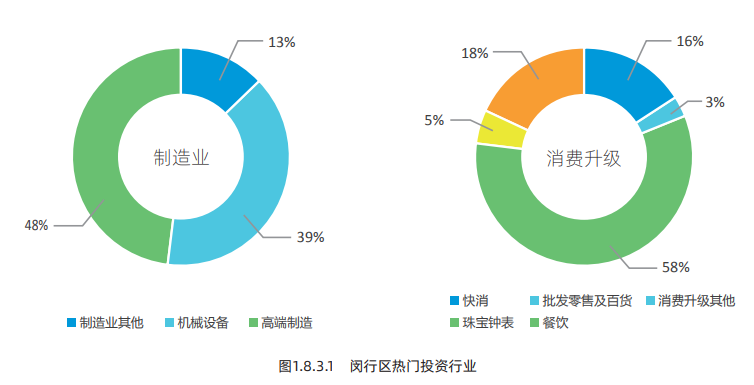

1.8.3 闵行区

在风险投资交易总量上,闵行仅次于浦东新区,在热门行业上都表现不俗。不过不同于往年,闵行区制造业、消费升级和互联网三个行业绝对数量占优。其中互联网和嘉定区并列,但是二级行业聚焦上有一些差异化,闵行的互联网企业主 要从事电子商务和社交社区等领域项目,网络游戏上占比相对较少。另外闵行区的制造业相对优 势明显,主要就聚焦在高端制造和机器设备子领域。而消费升级也表现不俗。

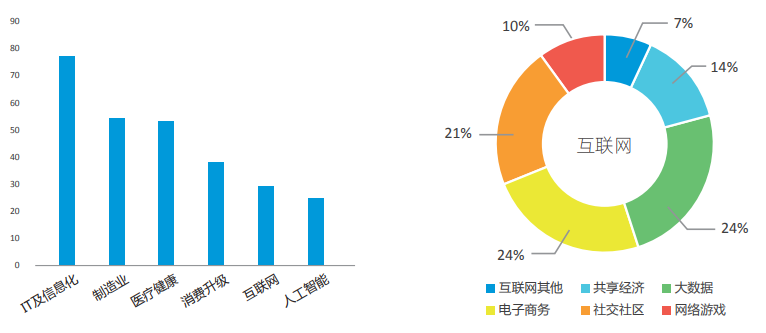

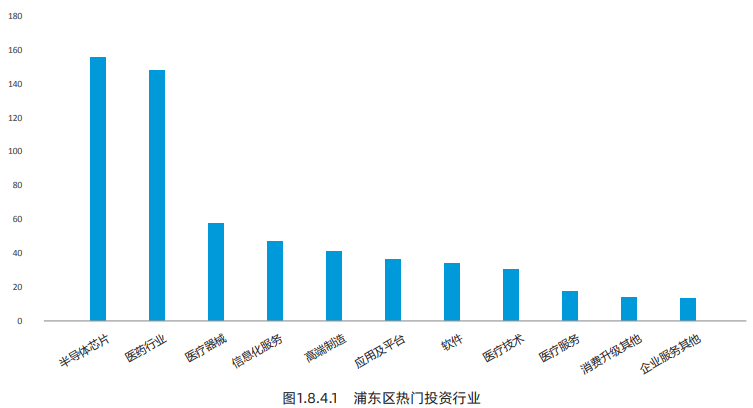

1.8.4 浦东新区

浦东新区的风险投资交易数量远远领先于其他区域,虽然总体交易量在最近几年有所波动, 但是“霸主”的位置没有发生改变,甚至相对优势得到了进一步的加强。结合行业标签我们可以 发现,浦东新区无论是在一级行业的集中度还是 二级行业的集中度都非常高。从上图一级行业维 度可以浦东新区聚焦在医疗健康和 IT 及信息化行业,而二级行业的信息能更直观地呈现浦东新区在半导体芯片行业和医药行业具有非常强的优势。

二、创业者决策与企业成长

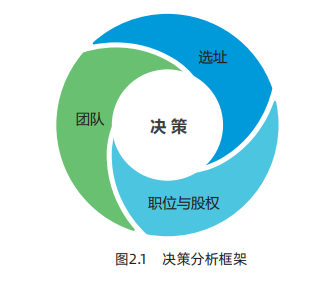

报告的第二部分聚焦微观层面,从创业者这样一个视角,分析创业的一些初始决策以及和后 续成长的关联。在这里特别关注了创业者在早期的时候通常需要做的三类决策:是否团队创业、职位和股权偏好以及“选址决策”。

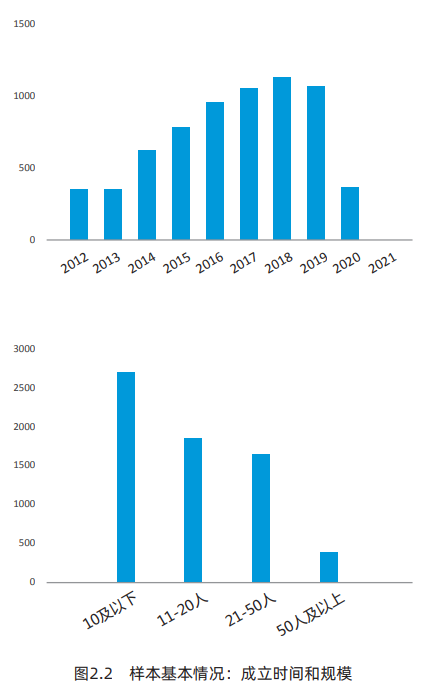

该部分分析的样本基于自建的上海科创样本 数据库,目前已经累计初始样本 6564 家,成立时间均为10 年之内,大部分为 5 年之内的初创企业。另外企业规模以 20 人以下的规模为主。

2.1 创始人信息

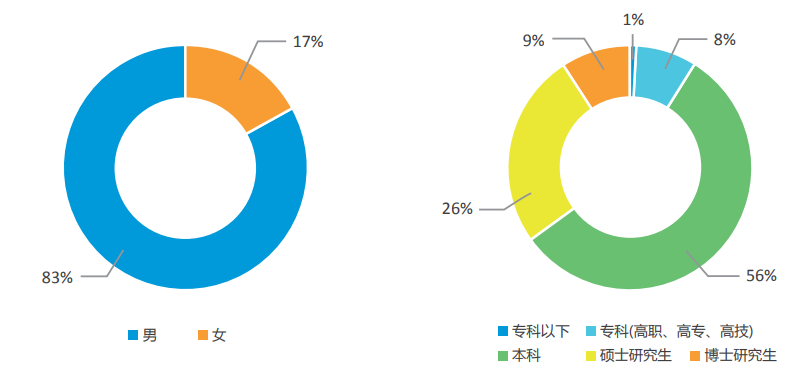

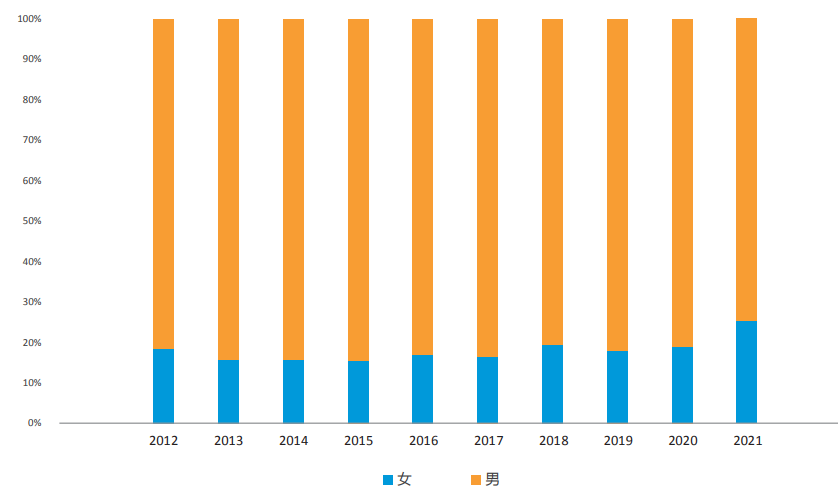

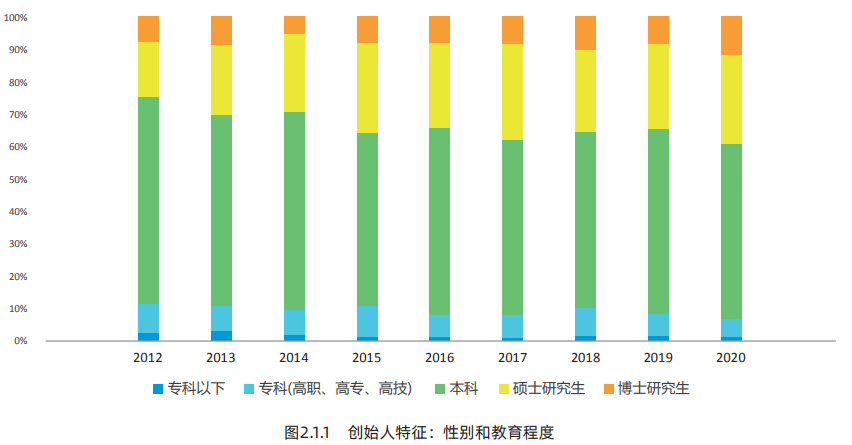

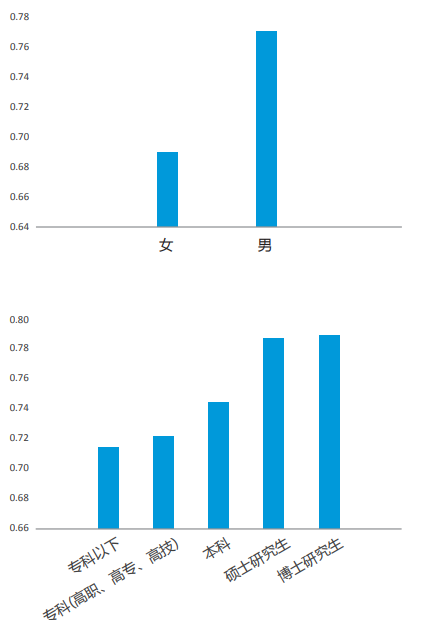

首先从创始人性别来看,女性创业者参与 科技创业不再是“稀有物种”,总样本中,女性创业者占比是 17%,男性创业者则是 83%。自 2012 年以来,女性创业者参与科创的占比是稳中有升。另外企业负责人的学历构成来看,首先本科学历和硕士研究生学历的创业者是主流,占比 82%。但是我们也可以看到,在整个科创这样的版块里面,专科学历的科创负责人占比也不容小视,总样本中企业负责人是专科学历的占比 9%。但是我们分年份看的话,专科学历的企业负责人 相对占比在持续下降。

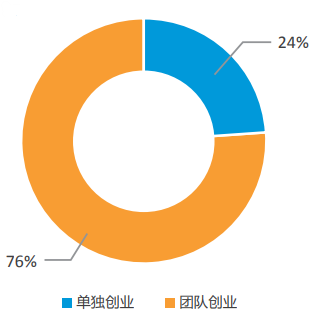

2.2 团队创业

在科创企业中,以团队方式开展创业的是主流,在总样本数中占比 76%,但是我们也注意到单独创业也不是少数,占比 24%。另外对比男性创业者和女性创业者的团队决策,图 2.2.1 显示,女性创业者选择团队创业的占比为 69%,低于男性创业者的 77%。而教育程度似乎也影响着创业者的团队创业偏好,如图所示,随着学历的提高,团队创业的占比也提升。专科学历创始人选择团队创业的比例为 72%,而硕士生的团队创业占比 为 79%。

2.3 职位偏好和占股偏好

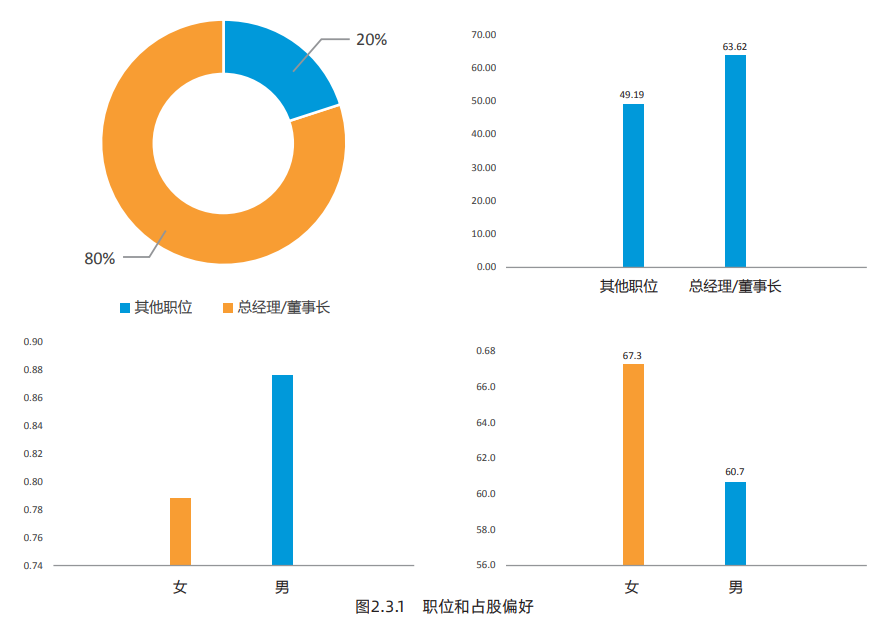

除了团队偏好之外,图 2.3.1 呈现了企业负责人对于股权占比和职位的偏好。

首先企业负 责人兼任总经理或者董事长的比重是 80%,有 20% 的企业负责人既不当总经理又不当董事长, 由其他人来担任这样一个非常重要的管理职位。另外,对于兼任总经理或者董事长这个企业负责人,平均占股是 63%,而不担总经理或者董事长的企业负责人,平均占股则是 50% 不到。另外从图我们可以发现,女性相对于男性负责人兼任总 经理或者董事长的比例要低于男性企业负责人, 在我们的样本中女性负责人兼任的比例为 79%, 而男性负责人兼任的比例高达 88%。另外对于兼任总经理或者董事长的企业负责人,女性创业的占股要高于男性创业者,女性创业者平均占股为67.3%,而男性创业者的平均占股为 60.7%。

2.4 选址

随着数字经济基础设施的铺设和信息技术的发展,远程办公变成一种普遍的办公室方式,对于创业者而言,似乎觉得物理选址可能变的不那么重要。但是如下图 2.4.1 所示,我们的样本数据呈现 78% 的样本企业其通讯地址和注册地址步一 致。其中不少企业选择在高新区、经济开发区、 孵化器、大学科技院和众创空间办公。

需要注意的是,为了分析“选址”和后续成 长的关系,在原始样本中剔除了企业后续发展信息 缺失的样本,最终进入分析的是 3232 个样本企业。如图所示,在 3000多个样本中,高新区企业 747家, 经济开发区企业 103 家,孵化器企业 290 家,国家 级科技园企业 101 家,还有众创空间企业 50 家。

2.4.1 孵化器和成长

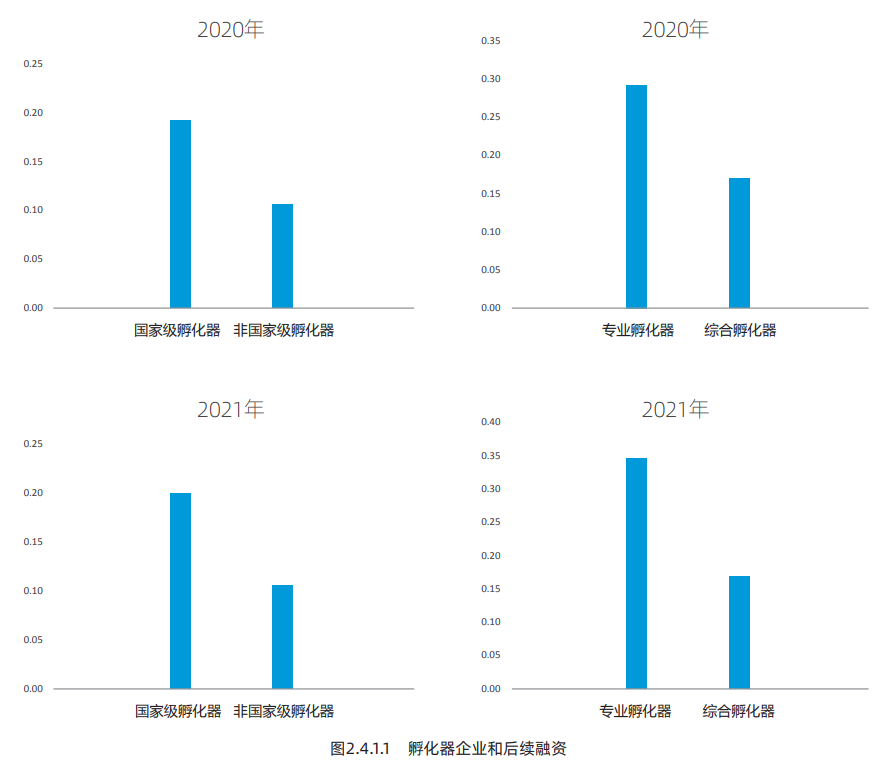

图 2.4.1.1 呈现 2020 年和 2021 年孵化器企业和非孵化器企业在后续获得风险资本投资的差异。2020 年,非国家级孵化器后续获得风险投资的比例是 10%,而国家级孵化器企业后续获得风险投资的企业比例为 19%。在此基础上我们对于不同国家级孵化器对于后续风险投资获得的影响。我们将孵化器分为综合孵化器和专业孵化器, 我们发现 2020 年专业孵化器企业后续获得风险资本青睐的比例为 29%,而综合孵化器的比例为 17%。基于 2021 年的数据我们也有类似发现。

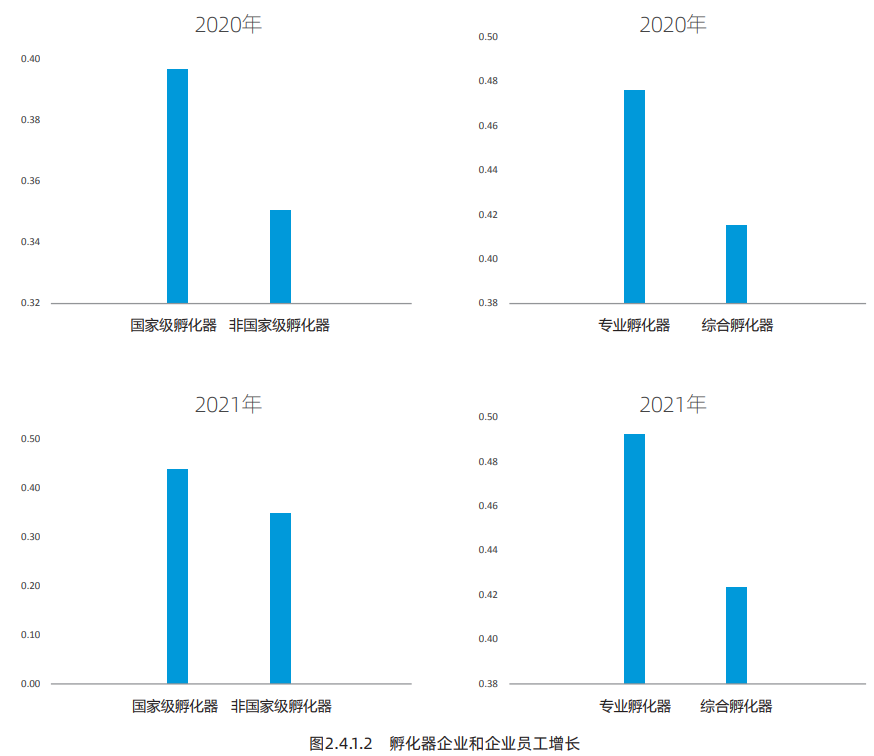

除了后续融资,我们也分析了孵化器企业和企业员工规模增长之间的关系。图 2.4.1.2 呈 现 2020 年和 2021 年孵化器企业和非孵化器企业在后续员工增长方面的表现。2020 年,非国家级孵化器企业在 2020 实现员工数增长的比率为 35%,而孵化器企业的比例为 40%。对比不同类型孵化器企业,专业孵化器企业员工增长比例为后续获得风险投资的比例是 48%,综合类孵化器 为 42%。2021 年的数据呈现出类似结果,相较于非孵化器企业,国家级孵化器企业在 2021 年实现员工增长的比例要高 9%,而专业孵化器相对于综合孵化器要高 7%。

86-21-55231818

86-21-55231818 上海市杨浦区纪念路8号10号楼108室

上海市杨浦区纪念路8号10号楼108室