新闻动态

“创新之路“研究报告(上):2022创业投资行为分析

研究说明

本报告以发生在中国的创业投资项目及相关事件为研究对象,以上海市大学生科技创业基金会 (EFG)多年的积累为基础,基于景芃信息和交大行业研究院调研及 Cvsource(投中数据)和 IT 桔 子等平台数据,采取桌面研究、专家访谈、企业调研等形式,通过三方验证(平台、被投企业、投资机构) 数据,剔除异常数据,保证了数据的准确性。数据截至 2022 年 9 月 30 日。

一、2022年创业投资情况综述

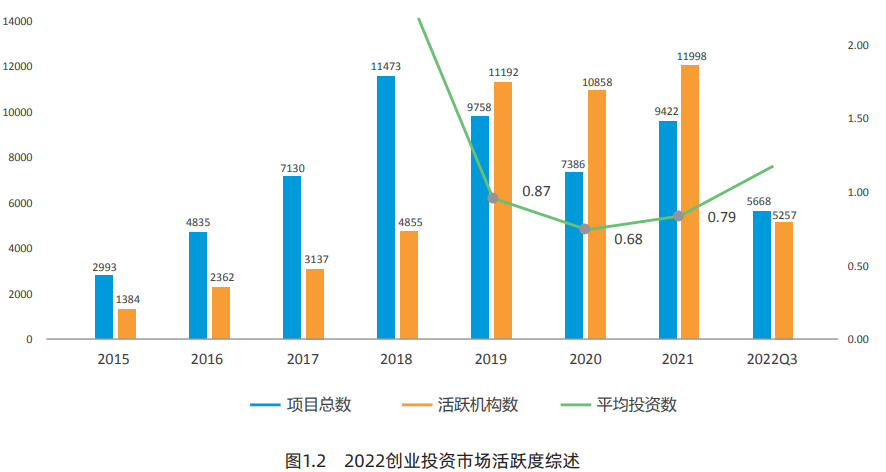

创业投资市场稳定,预测今年获得融资的项目大概率将超过 2020 年。截至 2022 年第三季度 末,共计有 5668 个创业项目获得了融资。这个 数量超过了 2020 年同期的 5306 个。如果按同比 例预测,今年获得融资的项目将达到 7500 个, 超过 2020 年的 7386 个项目,但较之 2021 年还 有明显差距。

.png)

数据显示 2022 年参与融资的机构数大幅减少。近年来,随着创业投资市场的发展,每年参 与投资的机构持续增加。2015 年参与投资的机构 是 1384 家,到 2021 年达到了 11998 家,增加了 近 10 倍。这 8 年过程中出现过两个拐点,第一个 拐点出现在 2019 年,当年获得融资项目是 9758 个,而参与投资的机构达到了 11192 家,首次出 现项目机构比小于 1 的情况。项目少投资机构多 也造成了被投资项目的估值提高,当年有很多投 资人感叹“项目太贵了”。第二个拐点就是今年, 今年参与投资的机构只有 5257 家,还不到去年的 一半,而融资项目的数量有 5668 个,投资项目机 构比为 1.08。

尝试分析其背后的原因:第一,市场层面资 金匮乏,部分投资机构因募资问题而暂停投资行 为;第二,由于整个资本市场的不确定性增加, 影响投资机构的积极性;第三,投资更加理性, 对于创业的项目的判断更加客观专业,只有真正 优质的项目才有机会获得融资。

二、2022年创业投资热点领域变化

2.1 2022创业投资热点变化趋势

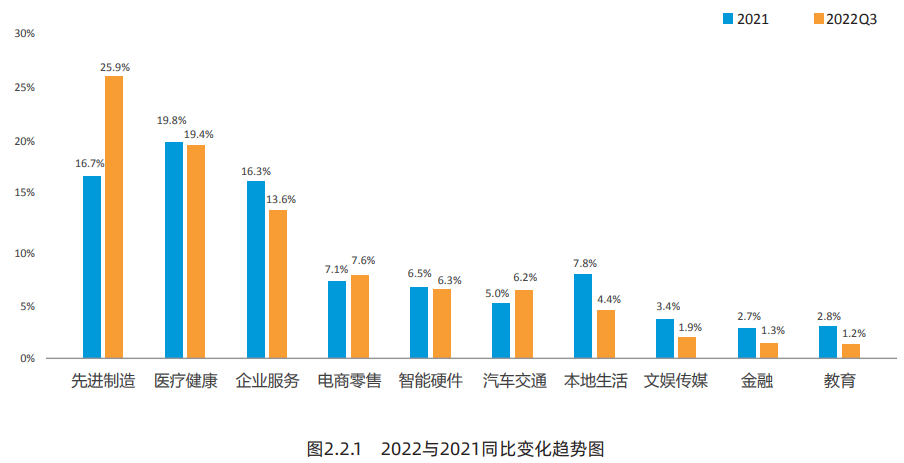

创业投资的方向集中度提高,更倾向“硬 核”项目。2022 年获得融资的项目主要集中在 先进制造、医疗健康和企业服务三个领域,今年 获得融资的项目中有 25.9% 是先进制造领域的, 其次是医疗健康,占 19.4%,第三是企业服务占 13.6%,这三个领域获得融资的项目数量占全年 获得融资的项目总数的 58.9%。

政策导向效果显现,先进制造领域增长明显。2020 年先进制造领域获得融资的项目数量 占比还只有 10.8%,去年是 16.7%,今年达到了 25.9%,几乎每年都以近 50% 的增长率在增加, 这和国家颁布了科技强国的一系列政策和举措是 紧密相关的。正是在国家政策的推动下,先进制 造领域才能够获得高速发展,也同时获得了资本 的关注,成为创业投资的热点。

金融和教育领域融资受到抑制。国家对于金 融市场的整顿,让金融领域的创业项目融资比例 从 2020 年的 11% 断崖式地下降到今年的 1.3%。而教育领域在“双减”政策的影响下,从 2020 年 的 5.4%,到今年只有 1.2%。

2.2 2022年与2021年对比分析

先进制造一枝独秀,增长势头强劲。与去年 相比,先进制造领域变化最为明显,份额增加了 9.2%,增长非常快。以目前趋势看,明年先进制 造领域将继续保持增长的势头,整个市场越来越强,明年的市场行业越来越好,在这个领域创业 仍然会有更大的机会。

相比先进制造领域,医疗健康领域和企业 服务领域相对平稳。医疗健康领域去年份额是 19.8%,今年是 19.4%,基本持平。企业服务去 年是 16.3%,今年是 13.6%,略有下降。电商、 智能家居和汽车交通这三个领域也比较平稳,而 文娱传媒、金融和教育领域几乎腰斩。

2.3 热点领域排名变化情况

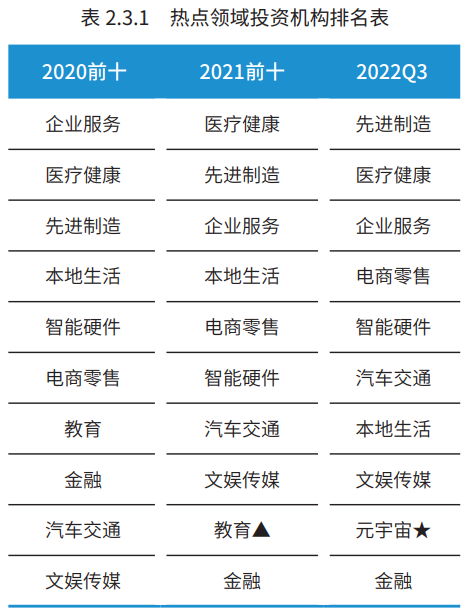

2022 年,创业投资排名前三的仍是先进制造、 医疗健康和企业服务,另外元宇宙异军突起,成 为今年的一个热点。从近三年的变化来看,先进制造、医疗健康 和企业服务一直占据前三位,但是位置略有变化, 2020 年是企业服务排名第一,去年是医疗健康, 今年先进制造占据榜首。

与之相反的是,教育领域的创业投资在 2020 年还排到第七位,去年就排到第九位,今年已跌 出前十。

今年最大的亮点就是元宇宙领域的创业投资。元宇宙前两年都没有排进前十,但是今年呈现爆发式的增长,已经能排到第九位了。

2.4 先进制造细分领域创业投资变化情况

先进制造领域是今年被投资项目最多的,也是这两年发展最快的。先进制造主要包括集成电 路(半导体)、新材料、新能源、智能设备、传 感设备、电子设备、工业 4.0、通信制造、航空航 天等细分领域。

.png)

在这些细分领域里,占据最大份额的是集成 电路(半导体),比例为 43.5%,有近一半先进 制造领域的创业投资是投向集成电路项目的。国 家这两年鼓励发展集成电路,所以也造就了一批优秀的创业项目。

除了集成电路以外,另外有两个细分领域获 得的创业投资份额较大,一是新能源,二是新材 料。新材料行业占到 11.6%,新能源今年的比例 是 13.5%。集成电路、新能源和新材料占到先进 制造领域 68.6% 的投资份额。

从集成电路、新能源和新材料这三个细分领 域的变化情况分析,创业投资的集中度也在提高。无论是集成电路、新能源还是新材料,今年的份 额都有增加,分别增加了 0.8%、2.2% 和 1.4%, 总计增加份额 4.4%。

2.5 医疗健康细分领域创业投资变化情况

医疗健康领域主要包括生物技术和制药、医 疗器械和硬件、医疗信息化、健康保健、寻医问诊、 医药流通等十二个细分领域。医疗健康领域与先进制造有类似的情况,创 业投资的集中度很高,获投项目主要集中在生物 技术和制药,另外就是医疗器械和硬件,这两个 细分领域基本占据了整个医疗健康领域的投资份额的 74.4%,约四分之三的被投项目都在这两个细分领域。

.png)

同样,生物技术和制药以及医疗器械和硬件 两个细分领域今年的融资比例还有增长,尤其是生物技术和制药,增长了 6.6%。从目前的数据分 析,未来医疗健康领域投资的重点仍然将是生物 技术制药和医疗器械硬件。

2.6 企业服务细分领域创业投资变化情况

企业服务领域包括两个大类,一类是前沿技 术、企业 IT 服务、行业信息化解决方案、数据服 务、云服务等数字经济相关服务,一类是税务服务、 法律服务等传统企业服务。

企业服务领域与先进制造、医疗健康的差 异在于集中度没有那么高,投资的方向比较分散,这也是企业服务类项目融资的特点。企业服 务的细分领域中,获得创业投资比例较高的项目 是前沿技术,占17.0%,前沿技术里面占比较大 的是人工智能。另外,行业信息化、企业 IT 服 务,数据服务占比也较高,2022 年企业信息化 占比 14.7%,企业 IT 服务占 14.2%,数据服务占10.6%。从这些数据可以看到,占据较大份额的 都是数字经济相关业务。

.png)

需要特别注意的是企业服务中的数据服务。去年,数据服务项目在全部企业服务获得融资的 项目中占据 15.1% 的份额,排在第 2 位,但今年 只有10.6%,虽然比例仍然不低,但是下降了近 一半。其中的主要原因可能是国家连续颁布关于 网络安全和信息安全的相关政策,对于数据安全 的监管更加严格,因此创业资本对于数据服务类 项目的投资也变得更加谨慎。

2.7 元宇宙细分领域的变化情况

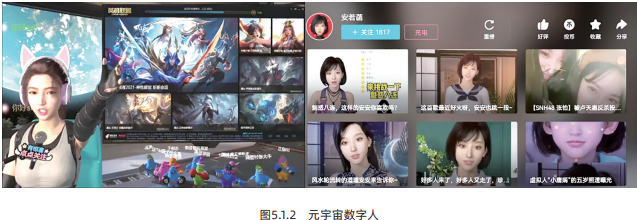

元宇宙是今年最亮眼的一个新领域,其细分 领域包括:数字人、元宇宙行业应用、元宇宙底 层技术、元宇宙游戏、元宇宙设备、元宇宙社交 和元宇宙媒体社区等七个细分领域。

元宇宙数字人是指:存在于非物理世界中由计算机图形学、图形渲染、动作捕捉、深度学习、 语音合成等计算机手段创造及使用,并具有多重 人类特征(外貌特征、人类表演能力、人类交互 能力等)的综合产物。

.png)

元宇宙的底层技术是指:芯片技术、网络通 信技术、虚拟现实技术(VR/AR/MR/XR)、游戏 技术(游戏引擎、游戏代码、多媒体资源)、AI 人工智能技术、区块链技术等。

2021 年,元宇宙获得融资的项目只有 9 个, 而今年到第三季度已经达到 69 个,预计今年全年云宇宙获得融资的项目可能会超过 90 个,相比去 年有近 10 倍的增长。

.png)

在元宇宙的细分领域中,最火的就是数字人 项目,去年才有 2 个项目获得融资,今年已经有 24 个,增加超过 10 倍。获得投资的项目比例也 从去年的 22.2% 增长到今年的 34.8%。

云宇宙另外一个增长的细分领域是行业应用, 去年获得投资的项目有 3 个,而今年已经有 19 个, 增长超过 6 倍。

三、2022年各轮次投资变化情况

各投资轮次的主要目的:种子天使轮的目的 是帮助项目成长,验证创业项目的模式;A 轮(包 括 Pre-A、A 轮、A+ 轮)主要促进项目成熟,扩 大市场规模;B 轮(包括 Pre-B、B 轮、B+ 轮) 主要是争夺市场的领先地位,形成竞争力;C 轮及以后的投资主要是股权调整或准备 IPO 等等。我们将种子天使轮和 A 轮称之为早期投资,B 轮、 C 轮及以后的投资,称之为后期投资。2022 年整体情况,获得早期投资(种子天使 轮 +A 轮)的项目占 64.48%,获得 B 轮、C 轮及 以后轮投资的项目占到 35.52%。

3.1 创业投资的轮次变化情况

.png)

A 轮投资项目占比又创新高。A 轮在 2015 年 占比是 31.7%,到 2016 年就超过了种子天使轮 达到了 41.1%,之后就一直占据最大份额,今年 达到历史最高的 46.5%。这是因为创业投资市场 越来越成熟理性,资本更关注成熟项目,更注意 对风险的控制,同时市场上优质的项目越来越多, 直接做大做强成为更多资本的选择。

后期投资(B 轮、C 轮及以后)出现下滑。从 2015 年开始,后期投资一直保持着稳中有升 的状态,在 2019 年出现了一轮较明显的增长, 不过今年出现了下滑,从 2021 年的 46.5%(B 轮 26.2%、C 轮及以后 20.3%),下降到了 35.5%, 减少了 11%。

种子天使轮投资出现回暖。种子天使轮在 2015 年占比最高,达到了 46.1%,随后几年逐年 下降,到 2021 年下降到了 12.2%,但今年出现一 个小幅回升,达到 18%。

原因可能存在以下两点:第一是好的项目竞 争越来越激烈,资本开始更早介入,从项目早期 开始投资。特别是先进制造和医疗健康领域的项 目,从技术或知识产权就可以初步判断项目的质 量,另外有一些项目早期发展就需要资本的支持, 因此,创业资本就会从天使轮资本开始介入,使 这些优质项目获得充分的发展。第二是今年整个 创业投资市场资金比较紧张,在资金不是很充裕 的情况下,早期的项目相对来说投入的比较少, 所以大家重新关注到比较早期的项目。

3.2 2022年资本退出方式的变化情况

.png)

创业项目的资本退出方式主要有 4 种:IPO、 新三板、并购和战略投资。虽然战略投资并不一 定像 IPO 一样实现变现,但是我们跟踪了很多获 得战略投资以后的项目发现,其中有很大一部分 获得战略投资的项目后续停止了融资,也就是说 这些项目在获得战略投资以后资本运作完成了, 所以我们把战略投资作为创业项目资本退出的重要手段之一。

今年资本退出方式最大的特点是只有战略投 资一种方式,而去年战略投资占到 98.27%,还有 1.66% 是其他方式,包括 IPO 或者新三板。

四、2022年头部投资机构的变化情况

4.1 2022年活跃创业投资机构综述

2022 年总体来说,国家队的表现最为亮眼, 商业资本和产业资本也各有千秋,资本多元化让 市场变得更加成熟。

.png)

从近三年的排名(按投资的项目数)可以发 现一些有趣的现象,2020 年腾讯投资在所有创投 机构中排名第一,2021 年也排到了第二位,但是 今年到目前为止没有排进前十。红杉资本去年和 今年都是排名第一。有政府背景的深创投和中金 资本今年表现亮眼,特别是中金资本今年第一次出现在前十的排名中,排名第九位,超越了经纬 中国。国有资本今年的力度非常大,投资的项目 也是以先进制造、医疗健康为主,尤其先进制造 领域投了很多项目。也是因为有国有资本的加持, 才让先进制造、硬科技项目能够快速发展,像芯 片(集成电路)领域都是需要大量资本的支持才 能成功的。

从整个资本的排名前十的变化情况可以看出,在排名前列的投资机构中,既有红杉中国、 高瓴创投等老牌投资机构,也有顺为资本这样的 产业资本,现在又有中金资本这样实力雄厚的国 有资本的加入,整个创业投资市场呈现出一个国 有资本、产业资本和商业资本三驾马车共同前进的局面。

对于创业项目的理解和支持,三种不同资本 各有千秋,保证不同的项目都能够很好的成长, 这是一个非常好的现象,让整个创业投资市场变 的更加健康、更加多元化。

4.2 2022年有代表性的创业投资机构解析——君联资本

君联资本成立于 2001 年 4 月,是联想控股 下面专注早期风险投资及成长期私募股权投资的 基金管理公司。今年,君联资本的表现很亮眼, 前三个季度投资 61 个项目,排名第四。而且君联 资本今年投资的 61 个项目中,21 个投在了先进 制造项目,24 个投在医疗健康项目,占到了全部 投资项目的四分之三,投资集中度很高,与今年 的投资变化趋势非常契合,具有较强代表性,因 此作为案例解析。

从先进制造的细分领域来说,可以看到君联 资本在先进制造行业投了 21 个,11 个都是投在 芯片行业,集成电路芯片行业,占比超过 50%。

.png)

.png)

.png)

在医疗健康领域,君联资本投资的生物制药 有 16 个,占全部医疗健康类项目的三分之二,基 本都是围绕热点去投。

.png)

.png)

.png)

从投资阶段来看,除了医疗健康在 A 轮投入 比较多,君联资本在各个阶段都有对项目进行投资, 尤其是先进制造领域早期跟后期的倾向比较平均。

.png)

图 4.2.4显示君联资本在北京、上海、广东和 江苏四个地区的投资分布(斜杠左边的数字是投资 的先进制造项目数量,右边的数字是投资的医疗健 康项目数量)。由图显示,在先进制造行业,君联 资本在江苏投资了 6 个,占比最多,其次是在广州跟上海,北京相对比较少,有 2 个。在医疗健 康行业,北京跟上海各占 6 个,基本一半。从项 目分布来看,先进制造的项目更多分布在江苏跟 广东地区,医疗健康的项目更多在上海跟北京。

.png)

今年,与君联资本合作最密切的 5 家投资机 构是:高瓴资本、中金资本、启明创投、浩悦资 本和泰合资本。与高瓴资本有 4 个项目相关,主 要投医疗健康和先进制造领域。与中金资本和启 明创投各有 3 个项目相关,主要是先进制造领域。与浩悦资本相关的 3个项目主要是医疗健康领域, 还有一个是泰合资本,互相之间有 3 个项目相关。

4.3 2022年重点领域活跃投资机构分析

2022 年,对先进制造项目投资最多的是深 创投,医疗健康是红杉中国,企业服务是高瓴创 投,电商零售是险峰长青,智能硬件是顺为资本, 汽车交通是深创投,本地生活是金鼎资本,文娱 传媒是哔哩哔哩,而对元宇宙投的最多的是红杉中国。

.png)

4.4 热点领域早期投资活跃机构分析

先进制造领域,早期投资最活跃的是毅达资本和深创投。

.png)

医疗健康领域,早期投资最活跃的是启明创投和红杉中国。

.png)

企业服务领域,早期投资最活跃的是红杉中国和高瓴创投。

4.5 2022先进制造领域投资行为图谱

投资行为图谱可以帮助我们准确找到细分领 域排名靠前的投资机构。图谱左边这一列是早期 投资的轮次说明,上面这一行是先进制造中各个 细分领域的投资情况。中间是今年排名前三的投 资机构。今年先进制造领域中投资排名前三的是 集成电路(半导体)、新材料和新能源,具体情 况如下:

集成电路领域,种子天使轮排名前三是同创 伟业、达泰资本、哈勃资本,哈勃资本是华为旗 下的一家投资机构,主要就是为华为构建产业链;A 轮投资排名前三的是华登国际、深创投、毅达 资本;而 B 轮则是指数资本、超越摩尔、金浦投 资排名前三。

新材料领域,种子天使轮最活跃的是红杉种 子基金、中科创星和毅达资本,A 轮比较活跃的 是国中创投、中金资本和中科创星,B 轮最活跃 的是中金资本、高瓴创投和普华资本。

新能源领域,红杉种子基金、英诺天使和险 峰长青在种子天使轮比较活跃;A 轮排名靠前的 是势能资本、同创伟业和中金资本,B 轮则是达 晨财智、君联资本和山景资本。

4.5 2022元宇宙领域投资行为图谱

元宇宙最火的就是数字人(虚拟人)项目,其次是元宇宙行业应用项目,排名第三的是元宇宙游戏,前两者占了元宇宙被投项目的 60%。

在数字人(虚拟人)领域,种子天使轮最活跃的是源合资本、远识资本和硅基智能,A 轮则是顺为资本、穆棉资本和青桐资本,而 B 轮排名靠前的是红杉中国、清新资本和沙钢股份。

行业应用领域,种子天使轮排名前三的是源合资本、宇泽资本和水木清华,A 轮是海纳亚洲、一苇资本和源合资本。从这个投资图谱可以看到源合资本在元宇宙行业应用领域比较活跃。

五、2022年创业投资热点解析——元宇宙

元宇宙无疑是 2022 年最热门的创业项目, 也是投资机构最关注的领域。元宇宙(Metaverse) 这个词源于 Neal Stephenson 在 1992 年出版的 小说《雪崩》,Metaverse 的前缀“meta”,意 为“超越”,其后缀“verse”则是“universe” 的简写,其字面意思是一个超越宇宙的世界。具体地说,“超越宇宙”的世界是指计算机生成的 世界。

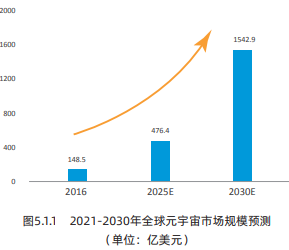

根据上奇产业通的分析,2021 年全球元宇宙 市场规模达 148.5 亿美元,预计 2025 年,市场 规模将达 476.4 亿美元,年均复合成长率将超过 30%。而根据《中国元宇宙发展报告(2022)》, 中国元宇宙上下游产业产值已超过 400 亿元,未 来五年国内元宇宙市场规模至少突破 2000 亿元大关。从投资机构整个分析来看,元宇宙未来几年 会呈现一个爆发式的增长。

政府对于元宇宙非常关注,在这两年,特别 是今年连续发布了几个重要的政策,工信部联合 五部委发布过《虚拟现实与行业应用融合发展行 动计划》,上海也发布过《上海市培育“元宇宙” 新赛道行动方案》,这也是我们上海市的行动指南。

在区县层面,徐汇区发布了《徐汇区关于元宇宙 发展的若干意见》、宝山区发布了《宝山区工业 元宇宙产业发展三年行动计划》、虹口区发布了《元 宇宙产业发展行动计划》,可见这个领域受到广 泛的关注。

5.1 云宇宙典型创业项目解析之一:2022 年融资次数最多的项目深锶科技 深锶科技

2022 年完成连续三轮总额超千万 美元融资。天使轮由源合资本投资,金沙江联合 投资了 Pre-A 轮,SIG 投资了 Pre-A+ 轮。

深锶科技是一家 XR 内容创作平台,以自研 XR 引擎为基座,面向电商直播、XR 演唱会、虚 拟人客服等多应用场景和 MCN 机构提供 SaaS 化 虚拟制片服务,将实时 3D 互动内容制作能力像 Canva 或 Figma 一样,以更低的门槛提供给 B 端客户。深锶科技之所以能获得资本的青睐是因为 在数字人方面的技术创新。

一般的数字人的制造,通常需要一定规模的 动画视频制作团队来支持,虚拟偶像需要投入动辄百万起步的专业动捕设备、表情捕捉设备以及 技术团队,系统联调需要以小时计的启动时间。整个过程的时间较长,另外成本也较高。

深锶科技解决了这个痛点,它通过构建多视 角人体标准数据集,仅用一个普通单目摄像头即实现了实时全身动作捕捉,能够同时对身体姿态、 面部表情进行实时捕捉,还可以高精度还原手部 细节,并且在常规基于视觉的动作捕捉方案不太擅长的半身遮挡场景下。拍完以后就可以通过 SaaS 平台还原出来,这样拍完之后虚拟人就直接可以用了,所以就极大地提高了效率,并且降低了成本。

5.2 云宇宙典型创业项目解析之二:2022 年估值提升最多的项目超次元数码

超次元数码在今年 2 月份天使轮融资 100 万,估值是 500 万,然后在 4 月份又融了一轮,融资 2000 万,估值达到了 1 个亿,两个月的时间项目 估值增长 20 倍。

超次元数码能够得到资本的认可,在于它能 够很好地把虚拟环境跟现实环境融合在一起,形 成一个有效的应用。虚拟世界和现实生活相似,同样需要“人、货、场”作为其基础组成部分,“超 次元数码”便是围绕这三个要素逐渐推出了相应 的产品和服务方案。打造出国内领先的综合性虚拟化服务品牌 - 超次元,提供虚拟人 + 虚拟空间 + 虚拟内容的服务矩阵。超次元数码在今年 9 月份支持过一个线上的 服装展,右上图是展会环境,可以看到数字人在 展会中看相应的展,右下图是数字人模特穿着服 装时装走台步,效果非常逼真,这样的技术把数 字人和应用场景结合得非常好,打造了一个虚拟 人 + 虚拟环境 + 虚拟内容的服务矩阵。正因为有这样一个理念和技术,超次元数码才做出这样的效果,也非常贴合客户的需求,因此能够在短短两个月时间项目估值增长 20 倍。